©AdobeStock

La Loi de finances pour 2018 a reformé la fiscalité applicable aux revenus de capitaux mobiliers en instaurant un Prélèvement Forfaitaire Unique (PFU). Celui-ci comprend les prélèvements sociaux et un taux forfaitaire d’impôt sur le revenu.

Le taux global du PFU est de 30%, incluant 12,8% au titre de l’impôt sur le revenu et 17,2% au titre des prélèvements sociaux (taux en vigueur à compter de 2018). Il s’agit d’un taux forfaitaire car ce taux ne prend pas en compte votre tranche d’imposition et votre revenu fiscal de référence.

Premier temps : les produits retirés de votre contrat d’assurance vie sont soumis au PFO (Prélèvement Forfaitaire Obligatoire), de 12,8% pour les contrats de moins de 8 ans ou de 7,5% pour ceux de plus de 8 ans. S’y ajoutent, les prélèvements sociaux de 17,2%. Le PFO constitue le régime par défaut hors demande de dispense(1).

Deuxième temps : l’imposition définitive a lieu au moment de la déclaration de revenus suivant le rachat.

Dans le cas d’un contrat d’assurance vie de plus de 8 ans, si le montant des Primes Versées Non Remboursées (PVNR) de l’ensemble de vos contrats d’assurance vie ou de capitalisation est supérieur à 150 000 € au 31 décembre de l’année précédant le rachat, le taux d’imposition définitif pourrait alors être réévalué à 12,8%.

Pour les contrats de moins de 8 ans, l’imposition totale s’élève donc à 30% (12,8% + 17,2%).

A noter :

au moment de votre déclaration de revenus, vous pouvez aussi opter pour la taxation au barème progressif de l’Impôt sur le Revenu (case 2OP de la déclaration de revenus).

Nous vous recommandons d’étudier cette option avec soin car cette décision est irrévocable et vaudra alors pour tous vos revenus et gains mobiliers entrant dans le champ du PFU (compte à terme, dividendes…).

Les PVNR – Primes Versées Non Remboursées – correspondent au montant des primes versées non remboursées sur tous vos contrats d’assurance vie ou de capitalisation au 31 décembre de l’année précédant le rachat.

Comme expliqué dans le paragraphe précédent, le montant des PVNR est important pour connaître la fiscalité applicable pour les contrats de plus de 8 ans.

Chaque compagnie d’assurance doit communiquer avant la campagne de déclaration fiscale, le montant des PVNR de chacun de ses assurés.

Pour la plupart, le montant de PVNR est communiqué via les Relevés d’Information Annuelle (RIA).

Montant des PVNR au 31/12/N-1 pour la déclaration des revenus de N :

Montant des PVNR jusqu’au 26/09/2017 : x €.

Montant des PVNR à compter du 27/09/2017 : x €.

Vous devez additionner l’ensemble des montants qui vous ont été communiqués par les compagnies d’assurance auprès desquelles vous avez un ou plusieurs contrats d’assurance-vie.

Les compagnies d’assurances sont dans l’obligation de déclarer à l’administration fiscale le montant des produits financiers réalisés lors d’un rachat sur un contrat d’assurance-vie.

Ces montants sont donc en principe pré-remplis dans la déclaration d’impôts (le contribuable doit vérifier l’exactitude du montant).

Concernant les produits financiers des versements effectués à compter du 27/09/2017, ils sont pré-remplis par l’administration fiscale dans la déclaration de revenus :

Comme nous l’avons précédemment rappelé, pour les contrats de 8 ans et plus, la taxation (7,5% ou 12,8%) diffère en fonction du montant des PVNR (Primes Versées Non Remboursées) au 31/12 de l’année précédant le rachat.

Point de vigilance

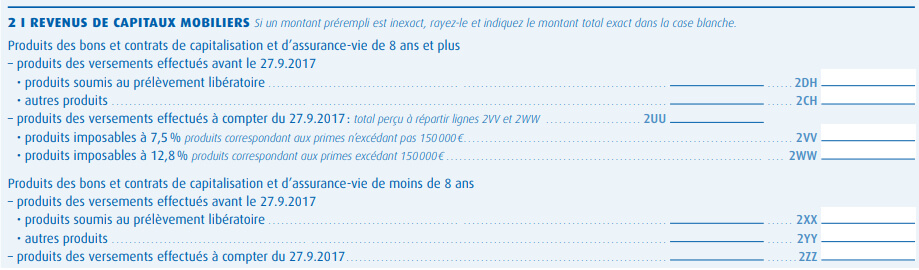

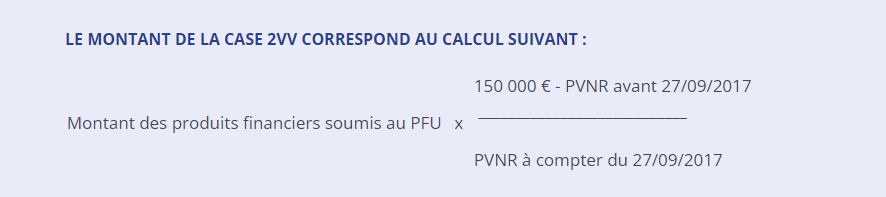

L’administration fiscale demande donc au contribuable en fonction des PVNR (Primes Versées Non Remboursées) de répartir le montant de la case 2UU entre les cases 2VV et 2WW.

La répartition entre ces 2 cases est de la seule responsabilité du contribuable et non celle de l’assureur qui a communiqué toutes les informations pour effectuer cette répartition.

Extrait de la « Brochure pratique IR 2022 ». (Cerfa 2042).

Il existe plusieurs cas de figures :

Le montant des PVNR globales (avant et après le 27/09/17) est inférieur à 150 000 €

La totalité du montant de la case 2UU doit être indiquée dans la case 2VV.

Le montant des PVNR globales (avant et après le 27/09/17) est supérieur à 150 000 €

Si le montant des PVNR avant le 27/09/2017 est supérieur ou égal à 150 000 €

La totalité du montant de la case 2UU doit être indiquée dans la case 2WW.

Si le montant des PVNR avant le 27/09/2017 est inférieur à 150 000 €

Le montant de la case 2UU doit être réparti entre les cases 2VV et 2WW en fonction d’un prorata.

Montant de la case 2UU – Montant de la case 2VV

PVNR globales < à 150 000 € | PVNR globales > à 150 000 € | |

PVNR avant le 27/09/2017 | PVNR avant le 27/09/2017 | |

2VV | Montant à répartir entre : | 2WW |

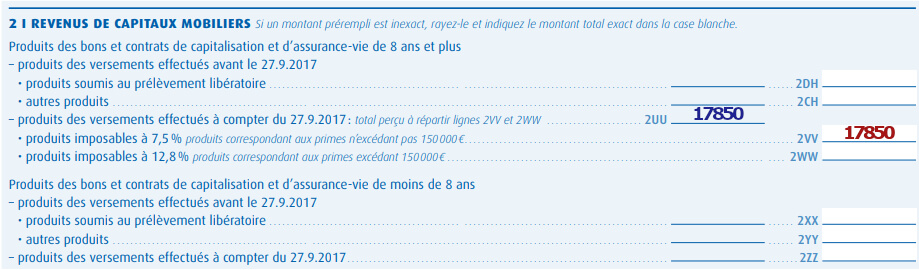

En 2018, un célibataire ouvre un contrat d’assurance-vie avec une prime de 100 000 €, il ne détient aucun autre contrat.

En 2028, il rachète l’intégralité de son contrat.

Le montant des produits financiers s’élève à 17 850 € sur lequel l’assureur prélève un PFO de 7,5% soit 1 339 €.

Dans sa déclaration de revenus qu’il reçoit en 2029, le montant des produits financiers de 17 850 € est pré-rempli à la case 2UU, mais il doit répartir cette somme entre les cases 2VV et 2WW comme indiqué dans la déclaration.

Sa compagnie d’assurance lui a communiqué via son RIA (Relevé d’Information Annuel), les informations suivantes :

PVNR au 31/12/2027 : 100 000 €

Son montant de PVNR étant inférieur à 150 000 €, il doit indiquer 17 850 € dans la case 2VV.

Exemple réalisé avec le formulaire Cerfa 2042 extrait de la « Brochure pratique IR 2022 ».

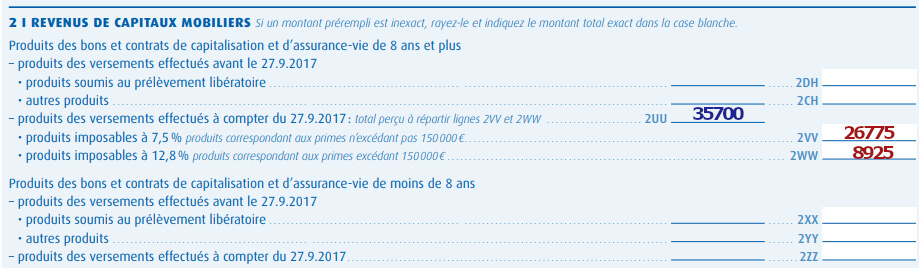

En 2018, un célibataire ouvre un contrat d’assurance-vie avec une prime de 200 000 €, il ne détient aucun autre contrat.

En 2028, il rachète l’intégralité de son contrat.

Le montant des produits financiers s’élève à 35 700 € sur lequel l’assureur prélève un PFO de 7,5% soit 2 677 €.

Dans sa déclaration de revenus qu’il reçoit en 2029, le montant des produits financiers de 35 700 € est pré-rempli à la case 2UU, mais il doit répartir cette somme entre les cases 2VV et 2WW comme indiqué dans la déclaration.

Sa compagnie d’assurance lui a communiqué via son RIA, les informations suivantes :

PVNR au 31/12/2027 : 200 000 €

Son montant de PVNR est supérieur à 150 000 €, mais le montant des PVNR avant le 27/09/2017 est inférieur à 150 000 €, il doit donc répartir les produits financiers en fonction d’un prorata :

Case 2VV : 35 700 € ((150 000 €- 0€))/200 000 € = 26 775 €.

Case 2WW : 35 700 € – 26 775 € = 8 925 €.

Exemple réalisé avec le formulaire Cerfa 2042 extrait de la « Brochure pratique IR 2022 ».

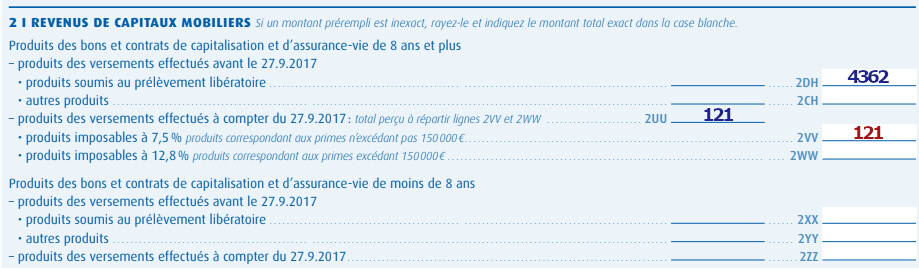

En 2007, un célibataire ouvre un contrat d’assurance-vie avec une prime de 50 000 €, il ne détient aucun autre contrat.

En 2019, il effectue un versement de 20 000 €.

En 2020, il fait un rachat partiel de 30 000 €.

Le montant total des produits financiers s’élève à 4 463 € réparti de la manière suivante :

Dans sa déclaration de revenus qu’il reçoit en 2021, le montant des produits financiers est pré rempli dans les cases suivantes :

Sa compagnie d’assurance lui a communiqué via son RIA, les informations suivantes :

PVNR au 31/12/2019 : 70 000 €

Son montant de PVNR étant inférieur à 150 000 €, il doit indiquer 121 € dans la case 2VV.

Exemple réalisé avec le formulaire Cerfa 2042 extrait de la « Brochure pratique IR 2022 ».

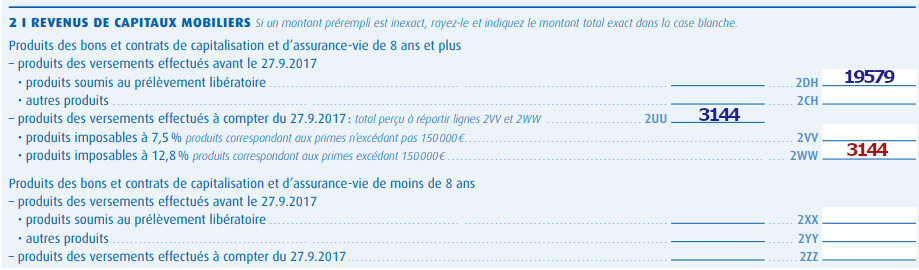

En 2007, un célibataire ouvre un contrat d’assurance-vie avec une prime de 150 000 €, il ne détient aucun autre contrat.

En 2019, il effectue un versement de 80 000 €.

En 2025, il fait un rachat partiel de 110 000 €.

Le montant total des produits financiers s’élève à 22 723 € réparti de la manière suivante :

Dans sa déclaration de revenus qu’il reçoit en 2026, le montant des produits financiers est pré-rempli dans les cases suivantes :

Sa compagnie d’assurance lui a communiqué via son RIA, les informations suivantes :

PVNR au 31/12/2024 : 230 000 €

Son montant des PVNR globales est supérieur à 150 000 € et le montant des PVNR avant le 27/09/2017 est également supérieur à 150 000 €, il doit indiquer 3 144 € dans la case 2WW.

Exemple réalisé avec le formulaire Cerfa 2042 extrait de la « Brochure pratique IR 2022 ».

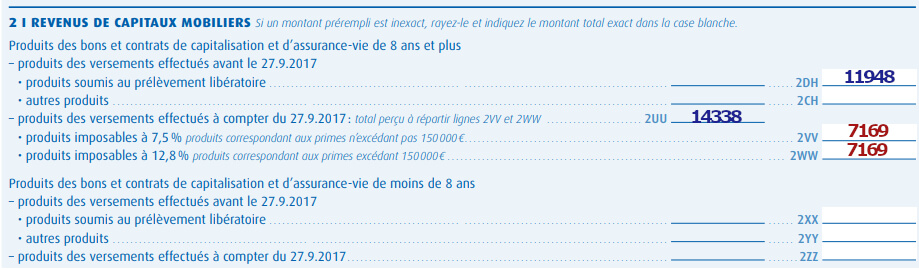

En 2007, un célibataire ouvre un contrat d’assurance-vie avec une prime de 50 000 €, il ne détient aucun autre contrat.

En 2019, il effectue un versement de 200 000 €.

En 2025, il fait un rachat partiel de 200 000 €.

Le montant total des produits financiers s’élève à 26 336 € réparti de la manière suivante :

Dans sa déclaration de revenus qu’il reçoit en 2026, le montant des produits financiers est pré-rempli dans les cases suivantes :

Sa compagnie d’assurance lui a communiqué via son RIA, les informations suivantes :

PVNR au 31/12/2024 : 250 000 €

Son montant de PVNR étant supérieur à 150 000 €, mais le montant des PVNR avant le 27/09/2017 est inférieur à 150 000 €, il doit donc répartir les produits financiers en fonction d’un prorata :

Exemple réalisé avec le formulaire Cerfa 2042 extrait de la « Brochure pratique IR 2022 ».

(1) Certains contribuables peuvent être dispensés, sous leur responsabilité, de prélèvement forfaitaire obligatoire (PFO) suivant les dispositions de l’article 242 quater du Code Général des Impôts (CGI).

Il s’agit des personnes physiques domiciliées fiscalement en France au sens de la législation fiscale (article 4 B du CGI) dont le revenu fiscal de référence du foyer fiscal figurant sur l’avis d’imposition établi au titre des revenus de l’avant-dernière année précédant le(s) rachat(s) réalisé(s) au titre de l’année N est inférieur à :

– 25 000 € pour les contribuables célibataires, divorcés ou veufs.

– 50 000 € pour les contribuables soumis à imposition commune.

Vous avez besoin d’une information, d’un conseil ou d’un bilan patrimonial personnalisé, votre Conseiller Financier reste à votre disposition.

La qualité du contrat d’Assurance Vie MMA Multisupports vient une nouvelle fois d’être récompensée en obtenant le « Label Excellence 2021 » dans la catégorie contrat classique.

Ce label a été décerné par les experts des « Dossiers de l’Épargne »(*). Cette distinction prouve l’engagement de MMA à vous offrir des produits et services de qualité.

Pour

en savoir plus sur le contrat MMA Multisupports, n’hésitez pas à contacter

votre Conseiller Financier MMA CAP

(*) Label valable 1 an attribué le 5 mars 2021 par un jury d’experts indépendants qui compare les caractéristiques techniques du contrat vis-à-vis des produits du marché et lui attribue une note selon différents critères de sélection (voir le détail dans le guide assurance vie des Dossiers de l’Épargne n°267 de Mai 2021).

MMA Vie a obtenu un label, audité par Bureau Veritas Certification(**), pour son engagement à écouter, accompagner et faciliter les démarches de ses clients. C’est un véritable gage de qualité.

Ce label atteste que l’organisation ainsi que les modalités mises en œuvre par MMA Vie ont été évaluées et jugées conformes aux caractéristiques énoncées dans un référentiel de labellisation contrat d’assurance vie épargne et retraite.

Délivrée le 14 janvier 2022 par Bureau Veritas Certification, la labellisation dure 3 ans et fait l’objet d’une vérification annuelle par une équipe d’audit qui s’assure du respect des exigences du référentiel. Ce référentiel est validé par MMA Vie et Bureau Veritas Certification et définit des objectifs pertinents et mesurables.

(**) Bureau Veritas Certification – 92937 Paris-La-Défense Cedex.