©GettyImages

Vous pouvez en disposer librement en effectuant un retrait de la totalité ou d’une partie des sommes investies. C’est ce qu’on appelle un rachat.

Lorsque vous procédez à un rachat, il se compose de capital et de produits. Votre capital est toujours exonéré d’impôt. En revanche, les produits – les intérêts annuels des fonds euros et/ou les plus-values des unités de compte – sont soumis à l’impôt.

Le cadre fiscal dépend de la date à laquelle vous avez effectué des versements sur votre contrat.

Par ailleurs, si vous êtes confronté à un aléa de la vie (licenciement, liquidation judiciaire, mise à la retraite anticipée ou invalidité), vous bénéficiez d’une exonération d’impôt sur l’ensemble des produits compris dans votre rachat, qu’il soit total ou partiel.

Enfin, n’oubliez pas qu’à compter du 8ème anniversaire de votre contrat, en cas de rachat, les produits imposables afférents sont exonérés dans la limite annuelle globale :

Enfin, n’oubliez pas qu’à compter du 8ème anniversaire de votre contrat, en cas de rachat, les produits imposables afférents sont exonérés dans la limite annuelle globale :

Vous souhaitez procéder à un rachat sur votre contrat d’assurance vie ? La fiscalité qui s’applique dépend de la date d’adhésion à votre contrat et de celle de vos versements.

Plusieurs choix peuvent se présenter à vous. Voici un panorama des principaux cas de figure actuels(3) et les conseils pour bien vous orienter.

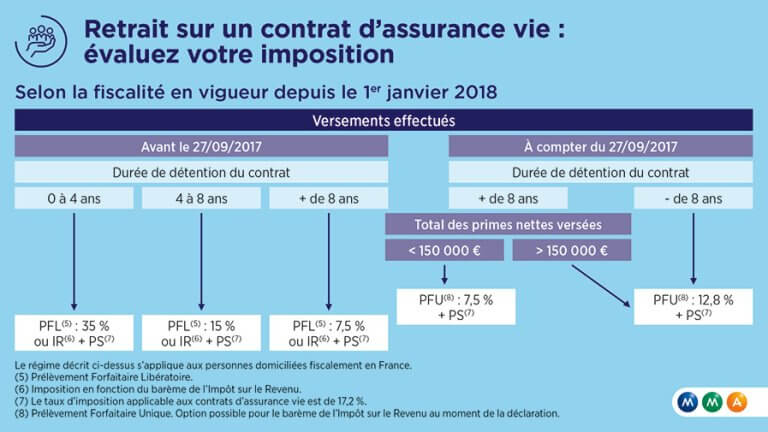

La fiscalité d’un rachat est déterminée par la date des versements effectués sur un contrat d’assurance vie. Pour y voir clair, une date-clé est à retenir : le 27 septembre 2017.

Versements antérieurs au 27 septembre 2017 : deux choix possibles

Pour vos versements avant cette date, vous pouvez opter soit pour le barème progressif de l’Impôt sur le Revenu (IR) soit pour le Prélèvement Forfaitaire Libératoire (PFL)*.

Dans le premier cas, vous êtes imposé selon votre taux marginal d’imposition*. Quatre tranches existent : 11%, 30%, 41% ou 45%.

Dans le second cas, le taux du PFL (Prélèvement Forfaitaire Libératoire)* dépend de l’ancienneté de votre contrat. Au fur et à mesure qu’il prend de l’âge, l’impôt se réduit. Le taux est ainsi de :

Quel que soit votre choix, les produits du contrat sont également soumis aux prélèvements sociaux de 17,2%.

Notre conseil

N’hésitez pas à vous rapprocher de votre Agent MMA. Il vous éclairera dans votre choix pour de l’option la plus avantageuse pour vous.

Versements postérieurs : la réforme de la Flat Tax*

Vous avez effectué des versements depuis le 27 septembre 2017 ? L’imposition de votre rachat se fait désormais en deux temps.

Premier temps : Les produits retirés sont soumis au PFO*, de 12,8% pour les contrats de moins de 8 ans ou de 7,5% pour ceux de plus de 8 ans. S’y ajoutent, les prélèvements sociaux de 17,2%. Le PFO* constitue le régime par défaut hors demande de dispense(4).

Deuxième temps : l’imposition définitive a lieu au moment de la déclaration de revenus suivant le rachat. Dans le cas d’un contrat de plus de 8 ans, si le montant des primes versées non remboursées sur tous vos contrats d’assurance vie ou de capitalisation est supérieur à 150 000 € au 31 décembre de l’année précédant le rachat, le taux d’imposition définitif pourrait alors être réévalué à 12,8%.

Au moment de la déclaration de revenus, vous pourrez opter pour la taxation au barème progressif de l’impôt sur le revenu. Nous vous recommandons d’étudier cette option avec soin car cette décision est irrévocable et vaudra alors pour tous vos revenus et gains mobiliers entrant dans le champ du PFU* (compte sur livret, compte à terme, dividendes…).

L’imposition totale s’élève donc à 30% pour les contrats de moins de 8 ans (12,8% + 17,2%) et à 24,7% dans la majorité des cas pour ceux de plus de 8 ans (7,5% + 17,2%). Cette imposition globale de 30% est souvent appelée « Flat Tax* ».

Notre conseil

Si vous avez fait des versements avant et après le 27 septembre 2017, vous devez gérer des fiscalités diverses sur votre contrat, ce qui ajoute de la complexité. Votre Agent MMA est à votre disposition pour vous aider à y voir plus clair.

* Voir définition dans le glossaire en bas d’article.

Abattement fiscal : il entraîne une diminution de la base imposable et permet donc de bénéficier d’une déduction fiscale sur le calcul de l’impôt.

Flat Tax : il s’agit de l’imposition globale de 30% maximum intégrant à la fois le prélèvement forfaitaire unique (PFU) et les prélèvements sociaux.

Prélèvement Forfaitaire Libératoire (PFL) : il représente la possibilité de payer un impôt à un taux forfaitaire, qui n’est pas calculé en fonction des revenus du contribuable mais de la nature du placement détenu. Il est acquitté par l’assureur au moment du rachat. Il est dit libératoire puisqu’il libère le contribuable de tout impôt sur le revenu.

Prélèvement Forfaitaire Obligatoire (PFO) : il est obligatoirement prélevé par l’assureur (sauf exceptions et demande de dispense) au moment du rachat. Il constitue une avance d’impôt sur le revenu, non libératoire.

Prélèvement Forfaitaire Unique (PFU) : instauré par la Loi de Finances pour 2018, il s’agit d’un taux forfaitaire qui ne prend pas en compte la tranche d’imposition et le revenu fiscal de référence.

Produits : il s’agit des intérêts annuels des fonds euros et/ou des plus-values des unités de compte.

Rachat partiel : l’adhérent retire une partie de l’épargne disponible de son contrat.

Rachat total : l’adhérent retire la totalité de l’épargne disponible de son contrat. Un rachat total entraîne la clôture du contrat.

Taux Marginal d’Imposition (TMI) : il correspond au taux auquel est imposée la dernière tranche du revenu d’un contribuable. À ne pas confondre avec le taux moyen d’imposition indiqué sur l’avis d’imposition.

* Voir définition dans le glossaire en bas d’article.

(1) Sauf exceptions (bénéficiaire acceptant, nantissement…).

(2) Cet abattement s’applique chaque année pour l’ensemble des rachats effectués sur tous les contrats d’assurance vie et de capitalisation détenus par un épargnant. Il porte en priorité sur les produits des versements effectués avant le 27 septembre 2017.

(3) Contrats d’assurance vie ouverts depuis le 26 septembre 1997.

(4) Certains contribuables peuvent être dispensés, sous leur responsabilité, de prélèvement forfaitaire obligatoire (PFO) suivant les dispositions de l’article 242 quater du Code Général des Impôts (CGI).

Il s’agit des personnes physiques domiciliées fiscalement en France au sens de la législation fiscale (article 4 B du CGI) dont le revenu fiscal de référence du foyer fiscal figurant sur l’avis d’imposition établi au titre des revenus de l’avant-dernière année précédant le(s) rachat(s) réalisé(s) au titre de l’année N est inférieur à :

(5) Prélèvement Forfaitaire Libératoire.

(6) Imposition en fonction du barème de l’Impôt sur le Revenu.

(7) Le taux d’imposition applicable aux contrats d’assurance vie est de 17,2%.

(8) Prélèvement Forfaitaire Unique. Option possible pour le barème de l’Impôt sur le Revenu au moment de la déclaration.

Vous avez besoin d’une information, d’un conseil ou d’un bilan patrimonial personnalisé, votre Conseiller Financier reste à votre disposition.

La qualité du contrat d’Assurance Vie MMA Multisupports vient une nouvelle fois d’être récompensée en obtenant le « Label Excellence 2021 » dans la catégorie contrat classique.

Ce label a été décerné par les experts des « Dossiers de l’Épargne »(**). Cette distinction prouve l’engagement de MMA à vous offrir des produits et services de qualité.

Pour

en savoir plus sur le contrat MMA Multisupports, n’hésitez pas à contacter

votre Conseiller Financier MMA CAP

(**) Label valable 1 an attribué le 5 mars 2021 par un jury d’experts indépendants qui compare les caractéristiques techniques du contrat vis-à-vis des produits du marché et lui attribue une note selon différents critères de sélection (voir le détail dans le guide assurance vie des Dossiers de l’Épargne n°267 de Mai 2021).

MMA Vie a obtenu un label, audité par Bureau Veritas Certification(***), pour son engagement à écouter, accompagner et faciliter les démarches de ses clients. C’est un véritable gage de qualité.

Ce label atteste que l’organisation ainsi que les modalités mises en œuvre par MMA Vie ont été évaluées et jugées conformes aux caractéristiques énoncées dans un référentiel de labellisation contrat d’assurance vie épargne et retraite.

Délivrée le 14 janvier 2022 par Bureau Veritas Certification, la labellisation dure 3 ans et fait l’objet d’une vérification annuelle par une équipe d’audit qui s’assure du respect des exigences du référentiel. Ce référentiel est validé par MMA Vie et Bureau Veritas Certification et définit des objectifs pertinents et mesurables.

(***) Bureau Veritas Certification – 92937 Paris-La-Défense Cedex.